DragonJAR

DragonJAR 8.8 Chile

8.8 Chile Ekoparty

Ekoparty e-Hack MX

e-Hack MX  AREA 51

AREA 51  Comunidad Dojo Panamá

Comunidad Dojo Panamá  ARPAHE SOLUTIONS

ARPAHE SOLUTIONS

Informáticos jugando a economistas: WTF?

Es lo que tienen los bares, empiezas tomándote una copa y acabas queriendo comprar el bar cuando no te quieren poner la penúltima porque tú eres el rey del barrio. Así, apoyados en una barra se han resuelto todos los problemas del mundo en tres patadas, y el que no los vea resueltos que se pida otra cerveza “ … y ponme unas olivitas niño, que las cortezas estaban rancias...” que verá como todo mejora.

En una de esas conversaciones el otro día tuve una “acalorada” discusión con un amigo sobre los bancos y la economía. Y montamos el pollo. Yo no soy un especialista en economía ni de lejos, pero me suelo basar por principios básicos con los banco como “Procura no deber nada y nada tendrás que pagar” o “cuanto antes devuelvas lo que debes, menos tendrás que pagar de intereses”. Sí, sé que hay hackers que hacen ingeniería financiera, y que jugando con los impuestos que tienes que pagar y el mercado son capaces de hacer maravillas, pero yo para estos asuntos soy muy dummy y acepto los consejos solo de los expertos con cuidado y con cuentagotas, que tampoco tengo que preocuparme tanto, que para mover los 2 o 3 milloncejos de Euros que tengo en el banco tampoco hay que molestarse tanto.

El caso es que la discusión la tuvimos entre dos informáticos y versaba sobre devolver la pasta anticipadamente de una hipoteca, es decir, adelantar unas cantidades y reducir tiempo. Uno, al que llamaremos nobody_1 sostenía que cuanto antes se devolviera la pasta "better than better" y el otro, al que llamaremos nobody_2, decía que convenía esperar a que los intereses estuvieran altos para quitarse más cuotas.

"WTF?", pensó nobody_1.

Tras discutir como se discute en los bares, nobody_2 mandó un fichero Excel que hace una simulación del cuadro de amortización de una hipoteca. En esa hoja Excel puedes poner los capitales, los intereses, y obtienes los resultados de lo que has pagado, lo que te queda, lo que llevas de intereses, etcétera. Como es un fichero muy currado, tiene la gracia de que permite hacer aportaciones a cuenta para reducir tiempo. En ese fichero se demostraba que era conveniente esperar a que los tipos de interés estuvieran altos. nobody_1, que como ya habréis supuesto, soy yo, flipó en colores, así que tuve que dedicar 45 minutos de mi tiempo, en encontrar la explicación de la situación. El culpable era el Excel que piensa por tí.

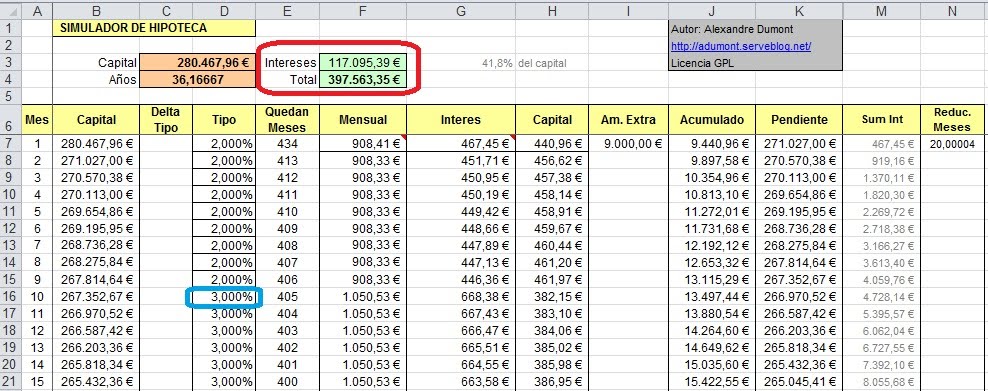

Para explicaros el ejemplo, vamos a poner este caso en el que tenemos un hipotecón de un pastizal al cual, por poner un ejemplo, sabemos que en el mes 10 sube el interés del 2,00 % al 3,00 %. En este caso, el Total a pagar, es decir, capital + Intereses, sale por 397.563,35 € en algo más de 36,1 año.

Caso 0: El Hipotecón

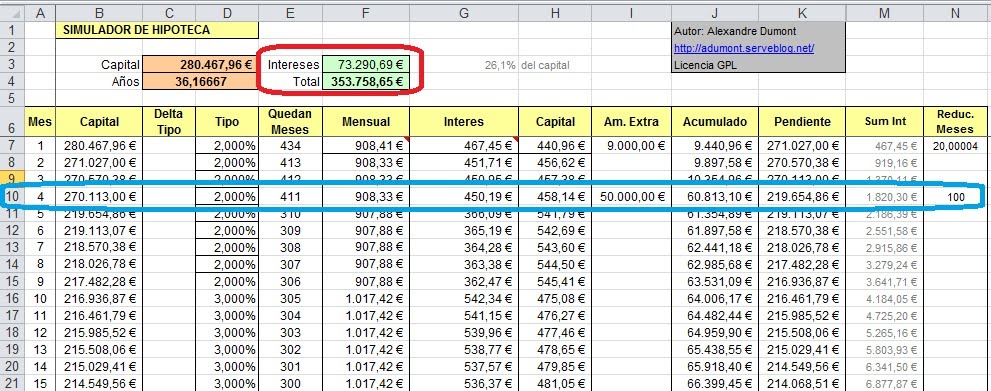

Supongamos un suponer que nobody_2 ha ahorrado una bonita cantidad de 50.000 € a base de quitarse “pequeños placeres de la vida” y quiere entregarlos a cuenta. Lo que nobody_1 propuso fue aplicar los principios básicos, es decir, cuanto antes devuelvas mejor. Con lo que se obtendría, según el fichero Excel del simulador, lo siguiente.

Caso 1: Devolvemos 50.000 € cuanto antes

Como se puede ver, el total a pagar según esta simulación sería de 353.758,65 €, con lo que te ahorras casi 45.000 euracos de intereses.

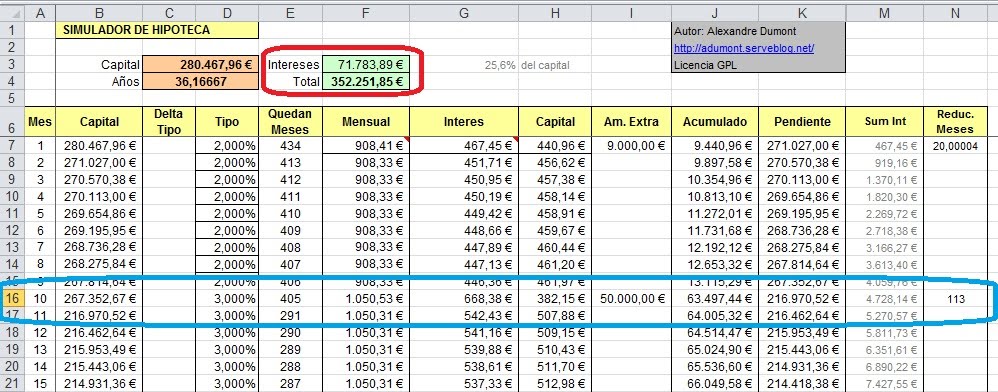

Por el contrario, lo que nobody_2 decía es que es mejor esperar al mes en que suben los intereses, es decir, al mes 10. Si se hace esa aportación durante el mes 10 se obtiene el siguiente resultado.

Caso 2: Aportamos 50.000 € cuando sube el interés

Y… joder! Sale una cantidad de 352.251,85 €, es decir, que se ahorraría 1.500 € más si espera al mes 10.

Como podéis imaginar, entre informáticos, que lo diga un Excel tiene su importancia, pero no tenía lógica. Así que ahí comenzó el misterio. Sí, si eres economista seguro que lo resuelves en un plisplas, pero nostros somos hombres de computadoras...

Al final, la respuesta es tan sencilla como volver a aplicar los principios básicos bancarios, devolver lo menos que se pueda y cuanto antes. El fichero Excel, cuando se hace una aportación de capital, calcula los meses que te quitas, aplicando el valor de la cuota que estás pagando ese mes, es decir, en el Caso 1, lo aplica con la cuota de 908,33 €, mientras que en el Caso 2, lo aplica con una cuota de 1.050,53 €, es decir, devuelves más dinero cada mes, con lo que la reducción en tiempo es 13 meses mayor. Al devolver en menos tiempo, pagas menos intereses. Esa es la respuesta al misterio.

Sin embargo, en los bancos, cuando tú haces una aportación de capital y una reducción en tiempo, se produce una regularización de la hipoteca donde puedes ponerte una nueva cuota, mayor o menor, que la que tenías, para reducir más o menos meses. Esto lo sé por experiencia personal, ya que yo, como me he forrado en estos años, he reducido hipoteca y me he subido la cuota para acabar cuanto antes.

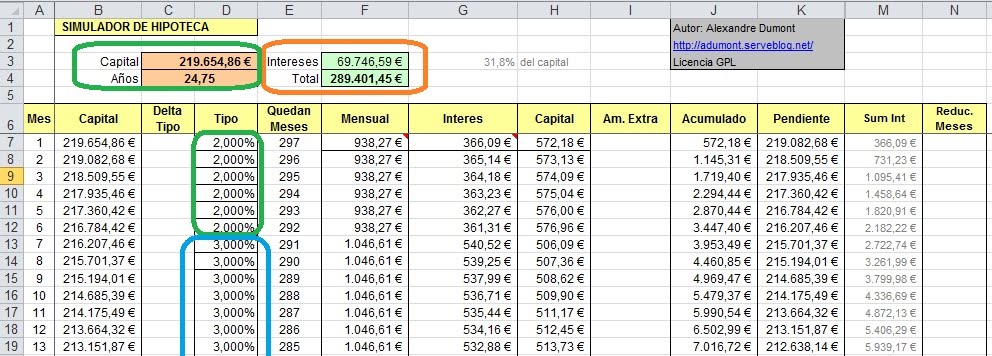

En este ejemplo, para poder compararlo en igualdad, habría que hacer lo siguiente. Vamos a suponer que devuelves la cuota como en el Caso 1, es decir, “cuanto antes”. Hasta ese punto has pagado un total de 60.813,10, (tal y como se ve en la columna de acumulado del mes 4) más 1.820,30 €, (tal y como se ve en la columna de intereses del mes 4). Es decir, hasta ese punto has pagado 62.633,4 €.

Ahora, si quieres comparar con el Caso 2, deberías regularizar tu hipoteca para pagar todo lo que debes exactamente en el mismo número de meses que en el Caso 2. Así, en el caso 2, la hipoteca se devuelve en un total de 301 meses, con lo que deberíamos hacer una comparación con los 301 meses. Para ello, en el Caso 1 hemos hecho un cálculo de los 4 primeros meses, con lo que nos quedarían 297 meses que simular, en los que deberíamos aplicar el valor de lo que nos falta por devolver de capital, que se ve en la columna pendiente del Caso 1 en el mes 4, es decir, 219.654,86 €, y sabemos que los 6 primeros meses de este nuevo tramo tendremos un 2,00% de intereses nada más. El resultado de este caso sería el siguiente:

Caso 3: Devolvemos lo que nos queda del Caso 1 en los mismos meses que el Caso 2

Como se puede ver, en este Caso 3, al final se pagarán 289.401,45 €, con lo que para saber cuánto pagarías en total si devuelves el dinero “sin esperar” a que suban los intereses, se obtiene un total de 289.401,45 € más lo pagado en el Caso 1, que era de 62.633,4 €. Esto da una bonita cantidad de 352.034,85 €.

Si comparamos esta cantidad con la que se obtenía en el caso 1 (352.251,85 €) resulta que te has ahorrado 217 €.

En esto de devolver dinero en las hipotecas hay muchas fórmulas y muchos cálculos, suele ser conveniente devolver al principio porque es cuando más intereses se pagan o devolver en función de la legislación actual y la situación personal.

Lo que quiero contar con esta historieta, es que, igual que tenemos gente que no sabe que se mete a Informático, los informáticos tenemos que dejar esto en manos de los que saben y yo, para resolver el misterio que me planteó este Excel tuve que pedir ayuda a alguien que sabía de economía más que yo. Así que, no te sientas un día como el King de las finanzas porque te hayas bajado un Excel, consulta con tu farmacéutico.

Saludos Malignos!

En una de esas conversaciones el otro día tuve una “acalorada” discusión con un amigo sobre los bancos y la economía. Y montamos el pollo. Yo no soy un especialista en economía ni de lejos, pero me suelo basar por principios básicos con los banco como “Procura no deber nada y nada tendrás que pagar” o “cuanto antes devuelvas lo que debes, menos tendrás que pagar de intereses”. Sí, sé que hay hackers que hacen ingeniería financiera, y que jugando con los impuestos que tienes que pagar y el mercado son capaces de hacer maravillas, pero yo para estos asuntos soy muy dummy y acepto los consejos solo de los expertos con cuidado y con cuentagotas, que tampoco tengo que preocuparme tanto, que para mover los 2 o 3 milloncejos de Euros que tengo en el banco tampoco hay que molestarse tanto.

El caso es que la discusión la tuvimos entre dos informáticos y versaba sobre devolver la pasta anticipadamente de una hipoteca, es decir, adelantar unas cantidades y reducir tiempo. Uno, al que llamaremos nobody_1 sostenía que cuanto antes se devolviera la pasta "better than better" y el otro, al que llamaremos nobody_2, decía que convenía esperar a que los intereses estuvieran altos para quitarse más cuotas.

"WTF?", pensó nobody_1.

Tras discutir como se discute en los bares, nobody_2 mandó un fichero Excel que hace una simulación del cuadro de amortización de una hipoteca. En esa hoja Excel puedes poner los capitales, los intereses, y obtienes los resultados de lo que has pagado, lo que te queda, lo que llevas de intereses, etcétera. Como es un fichero muy currado, tiene la gracia de que permite hacer aportaciones a cuenta para reducir tiempo. En ese fichero se demostraba que era conveniente esperar a que los tipos de interés estuvieran altos. nobody_1, que como ya habréis supuesto, soy yo, flipó en colores, así que tuve que dedicar 45 minutos de mi tiempo, en encontrar la explicación de la situación. El culpable era el Excel que piensa por tí.

Para explicaros el ejemplo, vamos a poner este caso en el que tenemos un hipotecón de un pastizal al cual, por poner un ejemplo, sabemos que en el mes 10 sube el interés del 2,00 % al 3,00 %. En este caso, el Total a pagar, es decir, capital + Intereses, sale por 397.563,35 € en algo más de 36,1 año.

Caso 0: El Hipotecón

Supongamos un suponer que nobody_2 ha ahorrado una bonita cantidad de 50.000 € a base de quitarse “pequeños placeres de la vida” y quiere entregarlos a cuenta. Lo que nobody_1 propuso fue aplicar los principios básicos, es decir, cuanto antes devuelvas mejor. Con lo que se obtendría, según el fichero Excel del simulador, lo siguiente.

Caso 1: Devolvemos 50.000 € cuanto antes

Como se puede ver, el total a pagar según esta simulación sería de 353.758,65 €, con lo que te ahorras casi 45.000 euracos de intereses.

Por el contrario, lo que nobody_2 decía es que es mejor esperar al mes en que suben los intereses, es decir, al mes 10. Si se hace esa aportación durante el mes 10 se obtiene el siguiente resultado.

Caso 2: Aportamos 50.000 € cuando sube el interés

Y… joder! Sale una cantidad de 352.251,85 €, es decir, que se ahorraría 1.500 € más si espera al mes 10.

Como podéis imaginar, entre informáticos, que lo diga un Excel tiene su importancia, pero no tenía lógica. Así que ahí comenzó el misterio. Sí, si eres economista seguro que lo resuelves en un plisplas, pero nostros somos hombres de computadoras...

Al final, la respuesta es tan sencilla como volver a aplicar los principios básicos bancarios, devolver lo menos que se pueda y cuanto antes. El fichero Excel, cuando se hace una aportación de capital, calcula los meses que te quitas, aplicando el valor de la cuota que estás pagando ese mes, es decir, en el Caso 1, lo aplica con la cuota de 908,33 €, mientras que en el Caso 2, lo aplica con una cuota de 1.050,53 €, es decir, devuelves más dinero cada mes, con lo que la reducción en tiempo es 13 meses mayor. Al devolver en menos tiempo, pagas menos intereses. Esa es la respuesta al misterio.

Sin embargo, en los bancos, cuando tú haces una aportación de capital y una reducción en tiempo, se produce una regularización de la hipoteca donde puedes ponerte una nueva cuota, mayor o menor, que la que tenías, para reducir más o menos meses. Esto lo sé por experiencia personal, ya que yo, como me he forrado en estos años, he reducido hipoteca y me he subido la cuota para acabar cuanto antes.

En este ejemplo, para poder compararlo en igualdad, habría que hacer lo siguiente. Vamos a suponer que devuelves la cuota como en el Caso 1, es decir, “cuanto antes”. Hasta ese punto has pagado un total de 60.813,10, (tal y como se ve en la columna de acumulado del mes 4) más 1.820,30 €, (tal y como se ve en la columna de intereses del mes 4). Es decir, hasta ese punto has pagado 62.633,4 €.

Ahora, si quieres comparar con el Caso 2, deberías regularizar tu hipoteca para pagar todo lo que debes exactamente en el mismo número de meses que en el Caso 2. Así, en el caso 2, la hipoteca se devuelve en un total de 301 meses, con lo que deberíamos hacer una comparación con los 301 meses. Para ello, en el Caso 1 hemos hecho un cálculo de los 4 primeros meses, con lo que nos quedarían 297 meses que simular, en los que deberíamos aplicar el valor de lo que nos falta por devolver de capital, que se ve en la columna pendiente del Caso 1 en el mes 4, es decir, 219.654,86 €, y sabemos que los 6 primeros meses de este nuevo tramo tendremos un 2,00% de intereses nada más. El resultado de este caso sería el siguiente:

Caso 3: Devolvemos lo que nos queda del Caso 1 en los mismos meses que el Caso 2

Como se puede ver, en este Caso 3, al final se pagarán 289.401,45 €, con lo que para saber cuánto pagarías en total si devuelves el dinero “sin esperar” a que suban los intereses, se obtiene un total de 289.401,45 € más lo pagado en el Caso 1, que era de 62.633,4 €. Esto da una bonita cantidad de 352.034,85 €.

Si comparamos esta cantidad con la que se obtenía en el caso 1 (352.251,85 €) resulta que te has ahorrado 217 €.

En esto de devolver dinero en las hipotecas hay muchas fórmulas y muchos cálculos, suele ser conveniente devolver al principio porque es cuando más intereses se pagan o devolver en función de la legislación actual y la situación personal.

Lo que quiero contar con esta historieta, es que, igual que tenemos gente que no sabe que se mete a Informático, los informáticos tenemos que dejar esto en manos de los que saben y yo, para resolver el misterio que me planteó este Excel tuve que pedir ayuda a alguien que sabía de economía más que yo. Así que, no te sientas un día como el King de las finanzas porque te hayas bajado un Excel, consulta con tu farmacéutico.

Saludos Malignos!

12 comentarios:

Me ha parecido super interesante el post de hoy, aunque esté medio dormido, he tenido que leer algunas partes 2 veces pera acabar de enterarme.

Lástima que la web donde está alojado el simulador esté caida. Al menos a mi no me carga. :(

Por qué NO destinar el premio de la Lotería a liquidar la hipoteca

http://enekoknorr.com/por-que-no-destinar-el-premio-de-la-loteria-a-liquidar-la-hipoteca/

@anónimo, lástima que el Euribor este a un 3 y pico y subiendo...

Al 3 y pico?? Eso será el euriborg :-)

Los valores los tienes aquí http://www.euribor.org/

Faltan más variables.

Para los que ya tienen hipoteca para ser más precisos hay que jugar con el 15% de desgravación permitida y ver si vale la pena o no quitar la hipoteca. Ahora bien, ¿esto va a durar?

@Maligno, mira ese Euribor que alguien te engaña. A día de hoy está al 1.514 a un año.

Lo del Euribor lo he dicho por decir. En este caso no tiene nada que ver con la lotería pues era dinero que venía de ahorros, que ya sé que la Lotería tiene exenciones fiscales. El caso del Euribor lo digo porque de repente se pone a subir, y todos los cálculos que antes, a una inversión a medio plazo eran rentables dejan de serlos. No he mirado ni a cuanto está que como yo estoy forrado no me preocupo de estas cosas... }:))

No quiero que este tema se vaya más allá de lo que es, un artículo que deja claro que no puedes jugar a economista con un excel descargado de Internet. Así que no creo que deba debatir de estos temas.

Saludos!

@anonimo,

No creo que sea muy recomendable meter 300.000 euros en un fondo teniendo una deuda por el mismo importe, cuando sólo hay 100.000 euros garantizados en caso de quiebra bancaria.

Aunque no haya quiebra bancaria no sería la primera vez que se hiciera un corralito, y en ese caso adios liquidez y perdida económica asegurada aunque sólo sea por el IPC.

Hoy en día ni siquiera la deuda del estado es lo que era antes así que cualquiera se fia del resto de supuestos chollos.

Aquí hablan de burbuja de la deuda pública

¿Que estas cosas no pasan?

El Estado Español suspendió pagos 7 veces en el siglo XIX.

Saludos.

Un amigo economista me comentó hace poco lo mismo, ¿si tienes una hipoteca y unos ahorros te conviene hacer amortizaciones parciales de la misma?.Me dijo que no, la respuesta es muy simple. Si puedes pagar una hipoteca y ahorrar al mismo tiempo puedes dedicar los ahorros a otras cosas que te rindan mas que la amortización parcial en sí misma y si no los quieres dedicar a eso.. bueno cuando termines de pagar la hipoteca tendrás unos buenos ahorros, cosa que no tendrás si haces amortizaciones parciales. Todo esto en el caso de que te puedas permitr el estilo de vida que quieras mientras pagas las hipoteca.

El análisis hecho en el artículo, es tan simplista como el uso de la hoja excel, y tu amigo economista, se ha quedado únicamente en lo superficial.

Si realizas un análisis más profundo, verás que tu amigo nobody_2 está en lo cierto, y es mejor amortizar cuanto más tarde, siempre y cuando hayas completado todas las ventajas fiscales de las que con algunas hipotecas te puedes beneficiar.

No estáis teniendo en cuenta, por ciertar algunas variables, las ventajas fiscales hipotecarias, la rentabilidad que pueden ofrecer esos ahorros durante ese tiempo, la fiscalidad de esa renta del capital mobiliario, etc. Aún os faltan muchas variables, y esto te lo dice un informático, apasionado de la economía.

@Pitiklan, sí, pero agotadas todas las variables externas, y centrándonos en plan físico, es decir:

"Sin rozamiento y con gravedad 0".

El problema era el excel, y nosotros debemos consultar con los que sepan más. Recomendar algo sin conocer la situación personal... es una cagada. }:))

Saludos!

Cuando me encuentre en situación, lo mirare mejor, de momento yo también tengo una máxima para esta pregunta.

"Gente que podría pasar de tener hipoteca la tiene, y tiene mas asesores fiscales/abogados que dedos, mantienen la hipoteca".

El truco esta en ese 15% de desgravacion

Bueno, déjame decirte que tu lógica es correcta, y en resumen lo que sucede es que efectivamente cuando suben los intereses, tu monto a pagar es mayor, por lo que "parece" que si abonas a capital ahorras "mas", sin embargo es cuestión de hacer los cálculos en base al saldo insoluto que tengas a la fecha del abono, por supuesto, el que adelantó pagos o subió su monto de pago para adelantar, tendrá un saldo insoluto menor y que cuando suba el interés al "parecer" se está ahorrando menos, pero en términos reales esto solo es "lo que parece", realmente es que estás ahorrando al adelantar pagos pues tu interés a la fecha en que el interés suba tu saldo insoluto y por consecuencia, tu interés a pagar en TÉRMINOS REALES, será menor.

Bueno, espero se haya despejado tu duda completamente, ya que aunque no lo parezca .... yo soy un informático y además economista !!! jajaja, estudié la prepa como técnico en construcción, la carrera de licenciatura en informática y concluí una maestría en economía del sector público así que mas o menos sé de los que te hablo.

un saludo

http://informaticoeconomista.blogspot.com

Publicar un comentario